على الرغم من المظاهرات على عكس ذلك ، فقد تمكنت حماقات الرئاسة هذا العام من عرض بعض المناقشات السياسية على الأقل وسط كل ما يطلق على الأسماء.

عدم المساواة في الدخل على وجه الخصوص قاموا بتشجيع الناخبين على جانبي الانقسام الحزبي ، لكن الحلول التي ينادي بها المرشحون من كل حزب تختلف بشكل ملحوظ.

الديمقراطيون المطالبة الضرائب الأعلى على الأغنياء والفوائد الأكثر للفقراء هي أفضل الطرق للحد من عدم المساواة. الجمهوريين يجادل ما نحتاجه حقا هو تحقيق مزيد من النمو ، من خلال تخفيض الضرائب لتحفيز العمل والاستثمار ، على ما يبدو ، الاستفادة من التخفيضات لتعويض الإيرادات المفقودة.

من اللافت للنظر أن هذه المناقشة قد تمت بناء على مؤشرات جزئية وغير ملائمة عن عدم المساواة في الولايات المتحدة. كل طرف مؤكد حول كيفية معالجة عدم المساواة ، ومع ذلك لا يعرف ما هو. لا يوجد لديه مقياس شامل ومفهوم للتصحيح من عدم المساواة. التدبير الصحيح ليس هو مقدار الثروة أو الدخل الذي يحصل عليه الناس أو يتلقونه ولكن قوتهم الشرائية بعد أن تفرض الحكومة ضرائب على تلك الموارد وتستكمل تلك الموارد برفاهية ومزايا أخرى.

في صدر للتو دراسة، ونحن نقدم الصورة الأولى من التفاوت الولايات المتحدة الفعلية. نفسر عدم المساواة في الدخل من العمل والثروة، كما توماس Piketty والعديد من الآخرين. ونصل إلى الحد الأدنى: ما هو شكل عدم المساواة في الإنفاق بعد احتساب الضرائب والمزايا الحكومية؟

تغيّر نتائجنا بشكل كبير النظرة المعيارية لعدم المساواة وتفيد النقاش حول ما إذا كان أفضل طريقة لخفضها أم لا.

المنهجية

تركز دراستنا على عدم المساواة في الإنفاق مدى الحياة لأن الرفاهية الاقتصادية لا تعتمد فقط على ما ننفقه هذه اللحظة ، أو الساعة ، أو الأسبوع ، أو حتى العام. يعتمد ذلك على ما يمكن أن نتوقع إنفاقه خلال بقية حياتنا.

إن قياس عدم المساواة في الإنفاق على مدى الحياة لعينة تمثيلية من الأسر الأمريكية كان تعهداً هائلاً ومتعدد السنوات ، وهو ما قد يفسر سبب كون دراستنا هي أول دراسة من هذا القبيل.

تطلب شيئين كبيرين. الأول هو تطوير البرمجيات التي تقيس بشكل صحيح الإنفاق على مدى الحياة ، مع الأخذ بعين الاعتبار جميع السيناريوهات المحتملة للبقاء على قيد الحياة (على سبيل المثال ، وفاة الزوج في سنوات 22 وزوجة في سنوات 33). ثانياً ، يتطلب الأمر محاسبة ، بتفاصيل دقيقة ، لجميع الضرائب التي ستدفعها الأسر المعيشية ولجميع المنافع التي ستحصل عليها في كل سيناريو. وشملت قائمتنا كل شيء من ضرائب الدخل الشخصية (مع أحكامها الغزيرة) إلى الضرائب العقارية لمزايا الضمان الاجتماعي (ثمانية أنواع). ورقتنا يضع كل التفاصيل الدموية.

جاءت البيانات الخام من الاحتياطي الفيدرالي 2013 Survey of Consumer Finances (SCF) ، والتي أجريناها من خلال برنامج حاسوبي يسمى التحليل المالي (TFA). قمنا بتصميم TFA لحساب القيمة الحالية للإنفاق السنوي ، بما في ذلك الوصايا النهائية ، يمكن للأسر المعيشية الحفاظ عليها في ضوء "مواردها" (الثروة الحالية بالإضافة إلى القيمة الحالية لأرباح العمل المستقبلية المتوقعة) ، والضرائب والمزايا ، والحدود على القدرة على الاقتراض. قياس إنفاقنا مدى الحياة يزن بشكل مناسب الإنفاق الناشئ تحت كل سيناريو بقاء. الأوزان هي احتمالات السيناريو البقاء على قيد الحياة والحساب لحقيقة أن الغنية تعيش لفترة أطول من الفقراء.

نقطة نهائية أخيرة: بما أننا نقارن عدم مساواة الإنفاق مدى الحياة ، فإنه من غير المنطقي مقارنة الأسر ذات الأعمار المختلفة ، مع مختلف الأعمار. لذلك قمنا بتقسيمهم حسب الأعمار (30-39 ، 40-49 ، إلخ).

بعد ذلك قمنا بترتيب الأسر في كل مجموعة وفقًا لحجم مواردها ، كما هو موضح أعلاه. وأخيراً ، قمنا بتقسيم الأسر إلى خمس مجموعات أو مجموعات خماسية متساوية ، مع وجود أدنى خمس خُمسية لديها أقل كمية من الموارد وما إلى ذلك. واعتبرنا أيضًا الأسر المعيشية التي تم تصنيفها في أعلى نسبة 5 في المائة وأعلى نسبة 1 استنادًا إلى الموارد.

النتائج

وذلك ما لم نتعلم؟

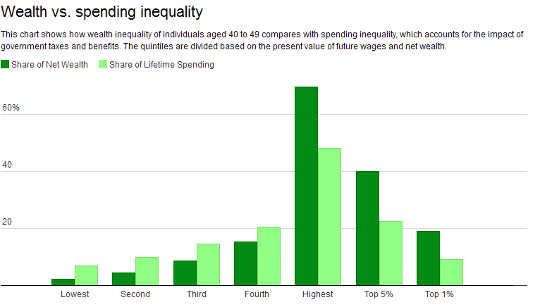

أولاً ، إن عدم المساواة في الإنفاق - ما ينبغي أن نهتم به - أصغر بكثير من عدم المساواة في الثروة. هذا صحيح بغض النظر عن الفئة العمرية التي تفكر فيها.

خذ 40-49 عاما من العمر. تلك الموجودة في أعلى المئة 1 توزيع الموارد لدينا 18.9 من صافي الثروة، ولكنها تشكل في المائة فقط 9.2 من الإنفاق. في المقابل، فإن في المئة 20 في الجزء السفلي (الخمس الأدنى) لديها في المئة فقط 2.1 كل ثروة ولكن 6.9 في المئة من إجمالي الإنفاق. وهذا يعني أن أفقر هي قادرة على انفاق أكثر بكثير من ثرواتهم يعني ضمنا - وإن كان لا يزال على بعد أميال من المئة 20 أنها ستنفق تنفق تعادل تماما.

المصدر: مسح الاحتياطي الفيدرالي 2013 للمالية المالية للمستهلكين ، وعدم المساواة في الولايات المتحدة ، والتقدم المالي ، ومثبطات العمل: محاسبة شاملةحقيقة أن الإنفاق عدم المساواة بشكل كبير هو أصغر من التفاوت في الثروة النتائج من النظام المالي التدريجي للغاية لدينا، فضلا عن حقيقة أن يتم توزيع دخل العمل أكثر على قدم المساواة من الثروة.

المصدر: مسح الاحتياطي الفيدرالي 2013 للمالية المالية للمستهلكين ، وعدم المساواة في الولايات المتحدة ، والتقدم المالي ، ومثبطات العمل: محاسبة شاملةحقيقة أن الإنفاق عدم المساواة بشكل كبير هو أصغر من التفاوت في الثروة النتائج من النظام المالي التدريجي للغاية لدينا، فضلا عن حقيقة أن يتم توزيع دخل العمل أكثر على قدم المساواة من الثروة.

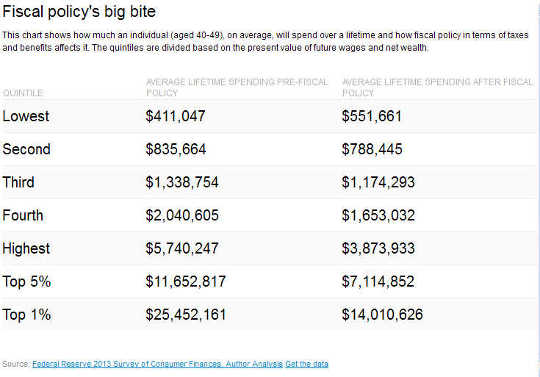

أعلى 1 في المئة من 40-49 عاما من العمر تواجه صافي الضرائب، في المتوسط، من 45 في المئة. وهذا يعني أن يتم تخفيض القيمة الحالية للإنفاق من قبل النظام المالى لل55 في المئة من القيمة الحالية للمواردها. حتى شخص في هذه الفئة العمرية الذي لديه الموارد مع القيمة الحالية للولايات المتحدة 25.5 مليون $ يمكن أن تنفق 14 مليون $ من بعد السياسة المالية.

بالنسبة إلى النسبة الأدنى في 20 في المائة ، يكون متوسط معدل الضريبة الصافي هو 34.2 في المائة سالبًا. وبعبارة أخرى ، فإنهم ينفقون 34.2 في المائة أكثر مما لديهم بفضل سياسة الحكومة (فهم ينفقون ، في المتوسط ، 552,000 $ على مدى حياتهم ، والتي تتجاوز موارد 411,000 $ في متوسط العمر). يوضح الجدول أدناه هذا لجميع الشرائح الخمسية.

ولكي نكون واضحين ، فإن القدرة الشرائية تبقى غير متكافئة للغاية.

ولكي نكون واضحين ، فإن القدرة الشرائية تبقى غير متكافئة للغاية.

وجهة نظرنا هي أن النظام المالي، ككل، لا تقلل ماديا التفاوت، وليس في ما تملك الناس أو كسب، ولكن في ما يحصل للانفاق.

وهذا يحد من نطاق زيادة مساواة القدرة الشرائية عن طريق فرض ضريبة على أعلى نسبة 1 بمعدل أعلى بكثير. في الواقع ، في أوساط 40-49-years ، ومصادرة كل ما تبقى من قوة الإنفاق من أعلى 1 في المئة (مع معدل ضريبة 100 في المئة) وإعطائها لأفقر 20 في المئة من شأنه أن يترك المجموعة الأخيرة مع 16.1 من إجمالي الطاقة الشرائية ، والتي لا تزال أقل من 20 في المئة. ويفترض هذا الحساب الافتراضي أن وظائف ومداخيل هؤلاء العمال لا تتأثر سلبًا بمثل هذه السياسة ، والتي ستكون بالتأكيد بكل تأكيد.

التأثير على حوافز العمل

هناك نتيجة رئيسية أخرى تتمثل في أن السياسة المالية الأمريكية تعمل كمثبط عقلي خطير للعمل لساعات أطول أو أصعب من أجل المزيد من الأجور.

إن وفرة نظامنا من الضرائب والفوائد - المصممة مع العديد من اختبارات الدخل والأصول ومع الحرص قليلاً على كيفية عملها ككل - تركت العديد من الأسر التي تواجه معدلات ضرائب هامشية مرتفعة للغاية. تقيس هذه المعدلات ما يمكن أن تنفقه الأسرة (بالقيمة الحالية) على مدى عمرها المتبقي مقابل كسب المزيد من المال الآن.

على سبيل المثال ، ستنفق سنة 40-49 نموذجية في أي من الخمسيات السفلية الثلاثة (الفقراء إلى الطبقة الوسطى) من توزيع مواردنا فقط على سنتات 60 من كل دولار يكسبه. لأغنى 1 في المئة في تلك الفئة العمرية ، انها مجرد سنت 32.

كثيرا ما نسمع منتقدي النظام الضريبي ، مثل الملياردير وارن بافيت، تشير إلى أن الأغنياء يدفعون القليل جدا في المتوسط أو على هامش الضرائب. ويعكس هذا إغفالهم قائمة طويلة من الضرائب الحالية والمستقبلية بالإضافة إلى إخفاقهم في التركيز على الإنفاق مدى الحياة.

الحكم على الأغنياء والفقراء

واحد أكثر الاكتشاف الرئيسي. تعتمد وسائلنا القياسية للحكم على ما إذا كانت الأسرة غنية أم فقيرة على الدخل الحالي. لكن هذا التصنيف يمكن أن يؤدي إلى أخطاء كبيرة.

على سبيل المثال ، لن يتم تصنيف سوى 68.2 في المائة من سن 40-49-olds الذين هم في الواقع في الموارد الفرعية الثالثة للموارد باستخدام بياناتنا على أساس الدخل الحالي. وبعبارة أخرى ، فإن ما يقرب من ثلث الأشخاص الذين حددناهم كمتوسط الدخل يتعرضون لسوء التصنيف على أنهم أغنياء أو أفقر. وبالمثل ، من بين أفقر 20 في المائة من أعمار 60-69-years ، فإن نسبة 36 بالمائة هي في الواقع أفقر من المفهوم بشكل عام.

وبالتالي ، فإن الاعتماد على متوسط معدلات الضرائب الصافية في السنة الحالية لتقييم التدرجية المالية ، كما هو الحال في الممارسة القياسية ، قد يكون بعيداً عن الواقع.

مواجهة الحقائق المالية

الحقائق والأرقام هي أشياء صعبة. إنها تزعج وجهات النظر المسبقة وتطلب الاهتمام.

الحقائق التي كشفت عنها دراستنا يجب أن تغير وجهات النظر. إن عدم المساواة ، المقاس بشكل صحيح ، مرتفع للغاية ، لكنه أقل بكثير مما يعتقد بشكل عام. والسبب هو أن نظامنا المالي ، المقاس بشكل صحيح ، تقدمي للغاية. ومن خلال الضرائب الهامشية المرتفعة لدينا ، فإننا نقدم حوافز مهمة للأميركيين للعمل بأقل وكسب أقل مما قد يحصلون عليه بخلاف ذلك.

وأخيراً ، فإن المقاييس التقليدية التقليدية لعدم المساواة ، والتقدم المالي ، ومثبطات العمل التي تركز على الدخل الفوري وصافي الضرائب بدلاً من الإنفاق على مدى الحياة والضرائب الصافية مدى الحياة ، و b) وجمع القديم مع الشباب تخلق صوراً مشوهة للغاية لجميع القضايا الثلاث.

بينما يناقش المرشحون والناخبون عدم المساواة وأفضل الطرق لتقليصها ، من المهم البدء بالحقائق الفعلية. وسيجعل ذلك من الأسهل بكثير معرفة أي السياسات ، إن وجدت ، ينبغي تغييرها في المستقبل.

إن رفع الضرائب والفوائد في الوقت الذي يدافع فيه الديمقراطيون ، ما لم يتم إصلاح أنظمة الضرائب والمزايا القائمة على النحو الصحيح ، سيؤدي إلى زيادة ثغرات العمل. إن تخفيض الضرائب ، كما يدافع الجمهوريون - من المفترض تمويل ذلك بخفض الفوائد - سيحسن من حوافز العمل ، لكن قد يؤدي إلى تفاقم عدم المساواة في الإنفاق ما لم تخفض الفائدة التي تفوق الأغنياء بشكل غير متناسب.

لحسن الحظ ، لدينا الآن الآلية اللازمة لإجراء تقييم دقيق للإصلاحات المالية بطريقة تتفق مع النظرية الاقتصادية والحس السليم.

عن المؤلفين

ألان أورباخ هو أستاذ روبرت د. بورش في الاقتصاد والقانون ، ومدير مركز بيرش للسياسة الضريبية والمالية العامة ، جامعة كاليفورنيا، بيركلي. وهو أيضًا باحث مشارك في المكتب الوطني للأبحاث الاقتصادية ، وقد سبق له التدريس في جامعة هارفارد وجامعة بنسلفانيا ، حيث شغل أيضًا منصب رئيس قسم الاقتصاد. كان البروفيسور أورباخ نائبًا لرئيس أركان اللجنة الأمريكية المشتركة المعنية بالضرائب في 1992 وكان مستشارًا للعديد من الوكالات والمؤسسات الحكومية في الولايات المتحدة والخارج.

Laurence J. Kotlikoff ، أستاذ الاقتصاد ، جامعة بوسطن. وهو زميل في الأكاديمية الأمريكية للفنون والعلوم ، وزميل في جمعية الاقتصاد القياسي ، وهو باحث مشارك في المكتب الوطني للأبحاث الاقتصادية ، ورئيس شركة تخطيط الأمن الاقتصادي ، وهي شركة متخصصة في برامج التخطيط المالي ، و مدير مركز التحليل المالي.

هذه المقالة نشرت أصلا في والمحادثة

كتاب ذات الصلة:

at سوق InnerSelf و Amazon