{youtube} HmPCr0E_Iu0 {/ youtube}

توصلت دراسة جديدة إلى أن الأشخاص الذين عاشوا في التراب كان لديهم ثروة أقل مقارنة بمن لم يعيشوا معا قبل الزواج. نمت الفجوة في الثروة بشكل كبير لأولئك الذين يعاشرون عدة مرات.

يمكن أن يكون المال أو الدين سببا شائعا لهذا القرار ، ولكن قد تكون هناك آثار مالية طويلة الأجل على التعايش ، وفقا للبحوث المنشورة في مجلة التخطيط المالي.

قام الباحثون بتحليل البيانات من مجموعة 1997 من المسح الوطني الطولي للشباب ، والتي شملت الأفراد المولودين بين 1980 و 1984. من أكثر من 5,000 millennials (من الأعمار 28 إلى 34) في المجموعة - كانت 45 في المائة متزوجة ، وكانت 18 نسبة للمعاشرة ، وكان 37 في المائة غير متزوجين ولا يعيشون مع أي شخص.

يقول كاساندرا دوريوس ، الأستاذ المساعد في مجال التنمية البشرية والدراسات الأسرية في جامعة ولاية أيوا ، إن المشاركين في الاستطلاع الذين كانوا عزباء ولكنهم عاشوا سابقًا مع شخص ما أكثر من مرة كانوا الأسوأ.

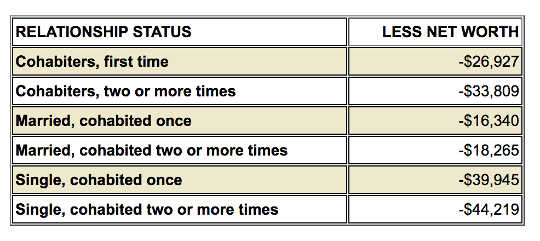

يقدم هذا الرسم البياني تفصيلاً للقيمة الصافية مقارنة بالأزواج المتزوجين الذين لم يعاشروا أبداً:

(الائتمان: ولاية أيوا)

(الائتمان: ولاية أيوا)

"العلاقات المتعاشرة تميل إلى أن تكون قصيرة المدى وغير مستقرة ، وتستمر في البدء في كل مرة. هذا أمر صعب بالنسبة لجيل الثروة ، يقول دوريس.

لماذا قد تكون هذه الحالة؟

ولا تشرح البيانات سبب وجود هذه الفجوة ، لكن الباحثين يقولون إن عدم الاستقرار ونقص الحماية القانونية من المحتمل أن تسهم في اختلافات الثروة. يقول دوريوس إن العلاقات المتعايشة تميل إلى أن تكون قصيرة الأجل مقارنة بالزواج ، وإذا انتهت العلاقة ، فإن الأصول لا تقسم بالتساوي كما في الطلاق.

"علينا أن نعتنق حقيقة أننا لن نعود إلى الأيام التي تزوج فيها الجميع في سن مبكرة وبقيت متزوجة".

توصي سونيا بريت-لوتير ، الكاتبة الرئيسية والأستاذ المساعد للتخطيط المالي الشخصي في جامعة ولاية كانزاس ، المخططين الماليين بسؤال العملاء عما إذا كانوا يتعاشرون من أجل تقديم المشورة لهم بشأن المدخرات والثروة على المدى الطويل. يقول بريت-لوتير إن نماذج العملاء الجدد تعطي خيار الزواج ، أو الفرد ، أو المطلق ، أو الأرامل ، دون الاعتراف بالمعاشرة.

"من المرجح أن يختار المتعايدين" واحدًا "، في حين أن المخطط يجب أن ينصحهم أكثر مثل" الزواج ". يقول بريتر-لوتر إن هذا التمييز الطفيف يحدث فارقاً لأن المتعايشين ينجذبون نحو الأصول غير المالية مقابل تراكم الأصول المالية على المدى الطويل.

وتوضح الدراسة أن الأزواج المعاقين ينفقون المال معاً ، ولكن ليس بنفس الطريقة التي ينفق بها الأزواج. بدلا من شراء منزل والادخار للتقاعد ، يستثمر المتعايضون في الأصول غير المالية ، مثل الأثاث والسيارات والقوارب. يقول بريت-لوتير إن علاج الاستشارات المالية والتخطيط كفحص منتظم - شبيه بالذهاب إلى الطبيب أو طبيب الأسنان - من شأنه أن يساعد الجميع ، وليس مجرد المعاشرة.

الوقت لشقة ما قبل الحرب؟

يقول دوريس: "قد يكون المتعايضون أكثر ميلاً إلى الاستثمار والحفظ إذا كانت هناك عملية رسمية لحماية تلك الأصول". إن اتفاق التعايش ، المماثل لاتفاق ما قبل الزواج ، هو حل محتمل. سوف يحدد العقد القانوني كيفية تقسيم الزوجين للاستثمارات والأصول إذا انتهت العلاقة. بالنظر إلى أن ثلثي الأزواج يعيشون معا قبل الزواج ، يقول Dorius أنه خيار يستحق الاستكشاف.

يقول الباحثون إنه من المهم النظر في ما سيحدث في 30 إلى 40 سنوات عندما يتقاعد جيل الألفية. إذا استمر هذا الاتجاه ، يقول دوريوس إنه سيضع ضغطًا إضافيًا على برامج مثل الضمان الاجتماعي. هذا هو السبب في الحاجة إلى التغيير الآن لتعليم ومساعدة المتعايشين على تجميع الثروة.

"ليس هناك سبب يمنعنا من التفكير ، ونقر بأن التعايش يؤثر على الثروة ويبدأ التعامل معها" ، يقول دوريوس. "علينا أن نعتنق حقيقة أننا لن نعود إلى الأيام التي تزوج فيها الجميع في سن مبكرة وبقيت متزوجة. نحن في عالم جديد وعلينا أن نفكر فيما يعنيه ذلك بطرق عملية ".

المصدر جامعة ولاية أيوا

كُتبٌ ذاتُ صِلَةٍ

at سوق InnerSelf و Amazon