في عطلة نهاية الأسبوع من تشرين الثاني (نوفمبر) 16th، نقله قادة G20 في بريسبان، وقفوا لالتقاط صور لهم، وافق بعض المقترحات، وقدم العرض من الاعتراض بشدة من الرئيس الروسي فلاديمير بوتين، ونقله مرة أخرى. كان كل شيء بسرعة، فإنها قد لا يكون على علم ما كانوا أيد عندما المطاط ختم مجلس الاستقرار المالي في "كفاية القدرات لتخفيف امتصاص جلوبل مستوى النظام البنوك هامة في القرار"، والذي يتغير تماما قواعد المصرفية.

راسل نابير ، يكتب في ZeroHedge، ويطلق عليه "يوم توفي المال". في أي حال ، قد يكون يوم توفي الودائع كمال. وعلى عكس العملات الورقية والورقة ، التي لا يمكن تدوينها أو منحها "حلاقة" ، تقول نابير ، أصبحت الودائع الآن "مجرد جزء من هيكل رأس مال البنوك التجارية". وهذا يعني أنه يمكن "إنقاذها" أو مصادرةها لإنقاذ البنوك العملاقة. من الرهانات المشتقة غير صحيحة.

بدلا من كبح في كازينو المشتقات ضخمة ومحفوفة بالمخاطر ، والقواعد الجديدة إعطاء الأولوية لدفع التزامات مشتقات البنوك لبعضها البعض، من قبل الجميع. يتضمن المودعين فحسب، العام والخاص، ولكن صناديق التقاعد التي هي السوق المستهدفة للحصول على أحدث بكفالة في اللعب، ودعا السندات "الإنقاذ inable".

وقد بيعت "الكفالة في" على أنها تجنب عمليات الإنقاذ الحكومية في المستقبل والقضاء على أكبر من أن تفشل (TBTF). لكنه في الواقع يؤسس TBTF ، حيث يتم الاحتفاظ البنوك الكبيرة في الأعمال التجارية من خلال مصادرة أموال دائنيها.

إنه حل أنيق للمصرفيين والسياسيين ، الذين لا يريدون أن يتعاملوا مع أزمة مصرفية أخرى ، ويسعدهم أن يروا أنها تتخلف عن النظام الأساسي. ولكن يمكن أن يكون لعملية الإنقاذ عواقب أسوأ من عملية إنقاذ الجمهور. إذا ارتفعت الضرائب الخاصة بك ، فستظل قادرًا على دفع الفواتير. إذا تم محو حسابك المصرفي أو معاشك التقاعدي ، فقد ينتهي بك الأمر في الشارع أو مشاركة الطعام مع حيواناتك الأليفة.

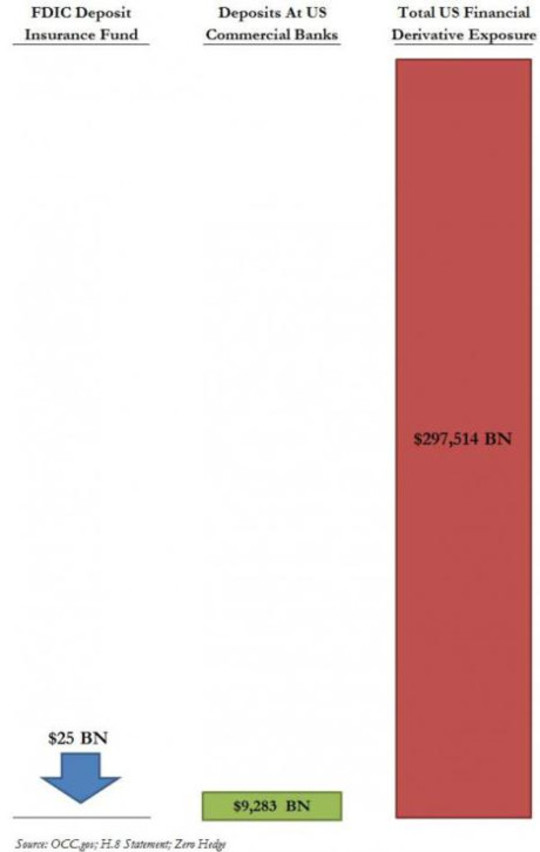

من الناحية النظرية ، يتم حماية الودائع الأمريكية تحت 250,000 $ بواسطة تأمين الودائع الفيدرالية. لكن صناديق التأمين على الودائع في كل من الولايات المتحدة وأوروبا تعاني من نقص حاد في التمويل ، ولا سيما عندما يتم أخذ الادعاءات بالتعويض. تم توضيح هذه المشكلة بشكل بياني في هذا المخطط من مارس 2013 ZeroHedge:

أكثر على ذلك بعد إلقاء نظرة على أحكام الكفالة الجديدة والسلطة التي يمثلونها.

إنقاذ الإضافية في سهل الانجليزية

بدأ مجلس الاستقرار المالي (FSB) الذي ينظم الآن القطاع المصرفي على مستوى العالم كمجموعة من وزراء المالية ومحافظي البنوك المركزية في G7 نظمت بطريقة استشارية بعد الأزمة الآسيوية في أواخر 1990s. ورغم أن تفويضاتها لم تكن رسمية ، فقد اكتسبت قوة القانون بعد أزمة 2008 ، عندما تم جمع قادة G20 للتأييد لقواعدها. هذه الطقوس يحدث الآن سنويامع قادة G20 تصادق القواعد التي تهدف إلى المحافظة على استقرار النظام المصرفي الخاص، عادة على نفقة الدولة.

وفقا لورقة صندوق النقد الدولي بعنوان "من الإنقاذ إلى الكفالة: إلزامية إعادة هيكلة المؤسسات المالية النظامية"

[إنقاذ في . . . هي سلطة قانونية لسلطة قرار (على عكس الترتيبات التعاقدية ، مثل متطلبات رأس المال الطارئة) لإعادة هيكلة التزامات مؤسسة مالية متعثرة عن طريق تخفيض ديونها غير المضمونة و / أو تحويلها إلى حقوق ملكية. تهدف قوة الكفالة القانونية إلى تحقيق إعادة رسملة سريعة وإعادة هيكلة المؤسسة المتعثرة.

اللغة غامضة بعض الشيء ، لكن إليك بعض النقاط التي يجب ملاحظتها:

- ما كان يسمى سابقا "الإفلاس" هو الآن "قرار المضي قدما." الإعسار البنك هو "حل" للخدعة متقنة من تحويل التزاماتها إلى رأس مال. البنوك TBTF المعسرة على أنها "إعادة رسملة فورا" مع "الديون غير المضمونة" حتى يتمكنوا من الاستمرار في العمل كالمعتاد.

- ويشمل "الديون غير المضمونة" ودائع، أكبر فئة من الديون غير المضمونة من أي بنك. إن البنك المتعسر سوف يتحول إلى مذيب من خلال تحويل أموالنا إلى أسهمها - أسهم مصرفية يمكن أن تصبح عديمة القيمة في السوق أو أن تكون مقيدة لسنوات في إجراءات اتخاذ القرار.

- السلطة قانونية. مصادرة أسلوب قبرص لتصبح القانون.

- فبدلاً من بيع أصولهم وإغلاق أبوابها ، كما يحدث بالنسبة إلى الشركات الأقل إفلاسة في الاقتصاد الرأسمالي ، فإن البنوك "الزومبي" ستبقى على قيد الحياة ومفتوحة للأعمال بأي ثمن - وستتكبد التكاليف مرة أخرى لنا.

أحدث تطور: وضع المعاشات في خطر مع السندات "الكفالة"

أولاً جاءوا لدولارات الضرائب لدينا. عندما أعلنت الحكومات "لا مزيد من عمليات الإنقاذ" ، جاءوا من أجل ودائعنا. عندما كان هناك صرخة عامة ضد ذلك ، جاء FSB مع "عازلة" من الأوراق المالية للتضحية قبل الودائع في حالة إفلاس. في أحدث التسليم من خطة الإنقاذ في ليطلب من بنوك TBTF الاحتفاظ بمخزن مؤقت يساوي 16-20٪ من أصولها المرجحة بالمخاطر في شكل أسهم أو سندات قابلة للتحويل إلى أسهم في حالة الإعسار.

وتسمى هذه السندات "سندات رأس المال الطارئ" أو "السندات القابلة للإلغاء" أو "سندات الكفالة" ، في المطبوعة الدقيقة التي تفيد بأن حاملي السندات يتفقون تعاقديًا (بدلاً من أن يجبروا بشكل قسري) على أنه في حالة حدوث ظروف معينة (خاصة إعسار البنك) ) ، سيتم تحويل أموال المقرض إلى رأس المال المصرفي.

ومع ذلك، حتى 20 في المائة من الأصول المرجحة بالمخاطر قد لا يكون كافيا لدعم وmegabank في انهيار المشتقات كبير. ونحن شعب لا تزال السوق المستهدفة لهذه السندات، وهذه المرة من خلال صناديق التقاعد لدينا.

في موجز السياسة من معهد بيترسون للاقتصاد الدولي بعنوان "لماذا الكفالة في الأوراق المالية هي كذبة الذهب"افيناش بيرسود يحذر"والخطر الرئيسي هو أن دافعي الضرائب سوف يتم حفظها عن طريق دفع المتقاعدين تحت الحافلة".

لن تكون هذه هي المرة الأولى. كما أشار مات طيبي في مقال في سبتمبر 2013 بعنوان "نهب صناديق المعاشات"،" وكانت صناديق التقاعد العامة من بعض المصاصون الأكثر استهدافا في كثير من الأحيان على الذين ملقاة وول ستريت أوراقها المالية المدعومة بالرهن العقاري الغش نارية في سنوات ما قبل الانهيار. "

إن مديري صناديق التقاعد في وول ستريت ، على الرغم من فقدانهم لمبالغ ضخمة في الأزمة الأخيرة ، لن يتصرفوا بالضرورة بشكل أكثر حكمة في المرحلة التالية. تكافح جميع صناديق التقاعد مع الالتزامات التي تم تقديمها عندما تكون العوائد جيدة ، ويعني الحصول على هذه العوائد المرتفعة عموما تحمل المخاطر.

بخلاف صناديق التقاعد وشركات التأمين التي هي من حملة السندات طويلة الأجل ، ليس من الواضح ما هو السوق الذي سيكون عليه سندات الكفالة. وفي الوقت الحالي ، فإن معظم حاملي سندات رأس المال الطارئ هم مستثمرون يركزون على المكاسب قصيرة الأجل ، والذين هم عرضة للارتداد عند أول علامة على حدوث أزمة. المستثمرون الذين يحملون سندات مماثلة في 2008 أخذوا خسائر فادحة. في عينة رويترز من المستثمرين المحتملينقال الكثيرون أنهم لن يأخذوا هذا الخطر مرة أخرى. وتستثنى البنوك والبنوك "الظل" على وجه التحديد كمشترين لسندات الكفالة ، بسبب "الخوف من العدوى": إذا كانوا يحملون سندات بعضهم البعض ، فيمكن لهم جميعا أن يسقطوا معا.

لا يهم ما إذا كانت صناديق التقاعد تنخفض.

دعم كازينو المشتقات: لا تعتمد على FDIC

إن الالتزام بالبنود وعدم المساس في كل هذا هو التزامات البنوك على رهاناتها المشتقة ، والتي تمثل إلى حد بعيد أكبر تعرض لمصارف TBTF. وفقا لصحيفة نيويورك تايمز:

لدى البنوك الأمريكية ما يقرب من $ 280 تريليون من مشتقاتها في دفاترها ، وهي تكسب بعض من أكبر أرباحها من المتاجرة بها.

قد تتحول أكبر هذه الأرباح إلى أكبر خسائرها عندما تنهار فقاعة المشتقات.

يوفر كل من قانون إصلاح الإفلاس الخاص بـ 2005 وقانون Dodd Frank حماية خاصة للأطراف المتعاقدة المشتقة ، مما يمنحهم الحق القانوني في المطالبة بضمانات لتغطية الخسائر في حالة الإفلاس. يحصلون على الدبس الأول ، حتى قبل الودائع المضمونة من الدولة والحكومات المحلية. وأن اللقمة الأولى يمكن أن تستهلك التفاحة الكاملة ، كما هو موضح في الرسم البياني أعلاه.

يوضح الرسم البياني أيضًا عدم كفاية صندوق تأمين FDIC لحماية المودعين. في مقالة 2013 من أيار في USA Today بعنوان "يمكن معالجة FDIC فشل Megabank"، كتب داريل ديلاميد:

[T] كان الفشل الأكبر الذي عالجته FDIC هو Washington Mutual في 2008. وعلى الرغم من أن هذا المبلغ كان كبيرًا جدًا بمليار دولار من أصول 307 ، إلا أنه كان صغيراً مقارنة بأصول 2.5 تريليون دولار اليوم في JPMorgan Chase أو 2.2 تريليون دولار أمريكي في Bank of America أو $ 1.9 تريليون دولار في Citigroup.

. . . لم يكن هناك أي احتمال بأن تتحمل مؤسسة تأمين الودائع الفيدرالية (FDIC) عملية إنقاذ بنك Citigroup أو Bank of America عندما اندلعت الأزمة المالية الكاملة في خريف ذلك العام وهددت الملاءة المالية حتى أكبر البنوك.

كان ذلك في الواقع السبب الذي دفع الخزانة الأمريكية والاحتياطي الفيدرالي إلى التدخل لإنقاذ البنوك: فلم تكن مؤسسة تأمين الودائع الفيدرالية على مستوى المهمة. كان من المفترض أن يضمن قانون 2010 Dodd-Frank أن هذا لم يحدث مرة أخرى. ولكن كما كتب ديلامايد ، هناك العديد من المتشككين في أن مؤسسة التأمين الفيدرالية FDIC أو أي جهة تنظيم يمكنها بالفعل إدارة ذلك ، خاصة في ظل أزمة أزمة عندما يتم تهديد العديد من البنوك في الحال.

كل هذا العمل الخيالي هو منع تشغيل على البنوك TBTF ، من أجل الحفاظ على الكازينوهات المشتقة مع أموالنا. ووصف وارين بوفيت المشتقات بأنها "أسلحة الدمار الشامل المالي" ، ويحذر العديد من المعلقين من أنها أسلحة قنبلة موقوتة تنتظر الانفجار. وعندما يحدث ذلك، سيكون لدينا الودائع، والمعاشات التقاعدية لدينا، وصناديق الاستثمار العام في بلادنا، أن يخضع الجميع للمصادرة في ولعل الوقت قد حان لسحب المال للخروج من وول ستريت وتأسيس بنوك الخاصة بنا "بكفالة في" - البنوك التي سوف خدمة الشعب لانها مملوكة من قبل الشعب.

عن المؤلف

إلين براون هو محامي ، مؤسس المعهد المصرفي العام، ومؤلف الكتب الاثني عشر ، بما في ذلك الأكثر مبيعا شبكة من الديون. في الحل بنك العامة، كتابها الأخير، وقالت انها تستكشف نماذج المصرفي العام نجاحا تاريخيا وعالميا. لها 200 + المواد بلوق هي في EllenBrown.com.

إلين براون هو محامي ، مؤسس المعهد المصرفي العام، ومؤلف الكتب الاثني عشر ، بما في ذلك الأكثر مبيعا شبكة من الديون. في الحل بنك العامة، كتابها الأخير، وقالت انها تستكشف نماذج المصرفي العام نجاحا تاريخيا وعالميا. لها 200 + المواد بلوق هي في EllenBrown.com.

كتب بواسطة هذا المؤلف

Web of Debt: The Troucking Truth about Our Money System and How We Can Break free

Web of Debt: The Troucking Truth about Our Money System and How We Can Break free

من إلين هودجسون براون.

انقر هنا للحصول على مزيد من المعلومات و / أو لطلب هذا الكتاب.

حل البنك العام: من التقشف إلى الرخاء

حل البنك العام: من التقشف إلى الرخاء

إلين براون.

انقر هنا للحصول على مزيد من المعلومات و / أو لطلب هذا الكتاب.

الطب الممنوع: هل علاج السرطان غير السام فعال؟

الطب الممنوع: هل علاج السرطان غير السام فعال؟

من إلين هودجسون براون.

انقر هنا للحصول على مزيد من المعلومات و / أو لطلب هذا الكتاب.