إعصار ماثيو وقد انتقد في ساحل ولاية فلوريدا بعد ضرب هايتي. على مقربة من 2 مليون شخص ، طُلب منهم الإخلاء للهروب من رياحها وأمطارها.

في حين أن أي خسارة في الأرواح ستكون مصدر القلق الأكبر ، فمن المتوقع أن يتسبب الإعصار في إلحاق أضرار جسيمة بالمباني والبنية التحتية ، مما يترك فلوريديين مثقلين بخسائر فادحة - بعضهم مؤمن وبعضهم غير كذلك.

لفئة 4 العاصفة في هذه المنطقة - كما اعتبرت في نقطة واحدة - اضطراب اقتصادي ومن المتوقع أن يكلف في أي مكان من $ 5 إلى $ 15 مليار ، وفقا ل Bloomberg. تم تخفيض العاصفة في وقت لاحق إلى الفئة 3.

شركة التحليلات العقارية CoreLogic تقديرات أن أكثر من منازل 954,000 في ولاية فلوريدا معرضة لخطر حدوث أضرار جسيمة من عاصفة من الفئة 4 ، مع مليون آخرين معرضين للخطر في كارولينا الجنوبية ونورث كارولينا وجورجيا.

إذن من سيدفع مقابل ذلك؟

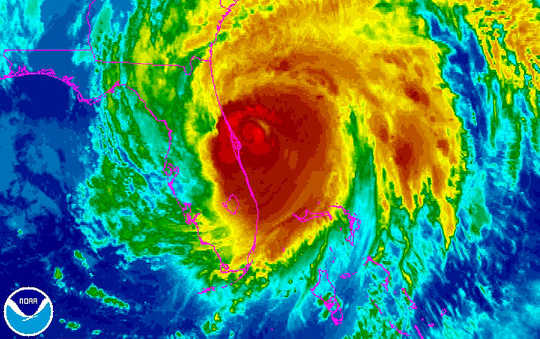

وينظر الإعصار ماثيو إلى الساحل الشرقي لفلوريدا في هذه الصورة بالأشعة تحت الحمراء من القمر الصناعي GOES-East التابع لشركة NOAA. نوا

وينظر الإعصار ماثيو إلى الساحل الشرقي لفلوريدا في هذه الصورة بالأشعة تحت الحمراء من القمر الصناعي GOES-East التابع لشركة NOAA. نوا

خطوط الدفاع الأولى

أحد عواقب تغير المناخ هو ذلك الظواهر الجوية المتطرفة تحدث في كثير من الأحيان مع احتمال التسبب في أضرار كارثية على نحو أكثر تواترا. بحسب ال 2016 Global Risks Report of the Economic Economic Forumوتأتي أحداث الطقس المتطرفة في المرتبة الثانية باعتبارها التهديد الأكثر احتمالا للاستقرار العالمي في المستقبل. ويشير بحثي حول سلامة وسلامة المؤسسات المالية إلى أن هذا الاتجاه قد يهدد أيضًا استقرار صناعة التأمين.

خط الدفاع الأول للتعامل مع التكاليف هي شركات التأمين العاملة في ولاية فلوريدا ، والتي ستكون مشغولة في الأسابيع والأشهر القادمة تقييم ودفع مطالبات التأمين على التأمين من أصحاب المنزل المؤمن والأعمال.

لكن معظم شركات التأمين على الممتلكات في فلوريدا هي جديدة نسبيا لأن السوق خضع لعملية إعادة هيكلة أساسية بعد إعصار ويلما في 2005 ، الانتقال من شركات تأمين وطنية كبيرة إلى شركات أصغر تركز بشكل حصري تقريبا على الدولة. تسبب ويلما بمبلغ $ 12.3 مليارًا في خسائر مؤمنة (بدولارات 2015) ، ترتيبها الخامس من بين الأعاصير الأمريكية الأكثر كلفة.

هذا جعل خط الدفاع التالي ، معيدي التأمين ، أكثر أهمية بكثير.

تشتري شركات التأمين سياسات احتياطية مع معيدي التأمين للحد من تعرضهم لمطالبات التأمين التي تتطلب دفعات كبيرة محتملة في الأحداث المناخية القاسية. وهذا يسمح للشركات بتخفيض مسؤولياتها على المطالبات الفردية وتحقيق انخفاض في مخاطر التعرض العام من خلال زيادة التنويع.

ومع ذلك ، فإن تكاليف كل هذه السياسات آخذة في الارتفاع ، حيث تستخدم النماذج التاريخية والرياضية في تحديد قيمة عامل السياسات في العواصف الأحدث والأكثر حدة.

إذا تبين أن الأحداث المتعلقة بالطقس في المستقبل أكثر تكلفة بالنسبة لشركات التأمين مقارنةً بالماضي ، فإن البيانات التاريخية ونماذج التسعير التقليدية للسياسات قد لا تدعم عمليات تقييم الأسهم في هذه الصناعة بما يكفي للحفاظ على استقرار الشركات من الناحية المالية. وبعبارة أخرى ، قد لا يكون لدى الشركات قوة نيران مالية كافية لتغطية الكوارث المستقبلية.

لذا ، في الوقت الذي تحاول فيه شركات التأمين وشركات إعادة التأمين ومنظميها تطوير نماذج وأدوات أفضل لإدارة المناخ والمخاطر الكارثية الأخرى ، فإن الأسواق المالية العالمية قد قدمت بعض الراحة.

سندات القط لإنقاذ

أصبح إصدار سندات الكوارث (المسمى "القط") مصدرا هاما للتمويل لصناعة التأمين وأداة فعالة لتحويل بعض أكبر المخاطر للمستثمرين في سوق رأس المال.

أساسا ، سندات القط مثل معظم سندات الدين في أن المصدر (في هذه الحالة المؤمن أو إعادة التأمين) يحصل على الوصول إلى التمويل (المحتفظ به في الضمان) من المستثمرين في مقابل دفع القسيمة العادية والعائد في نهاية المطاف من أصل. والفرق في هذا النوع من الديون هو أنه في حالة حدوث خسارة أكبر من مبلغ محدد مسبقًا نتيجة إعصار أو زلزال ، يُسمح للمصدر بتأخير أو تخطي الفائدة و / أو المدفوعات الأساسية ، في حين يتحمل حاملو السندات الخسائر التي يمكن أن يكون كبيرا.

ومع ذلك ، فقد استفاد المستثمرون بدرجة كبيرة في بيئة سعر الفائدة شبه الصفرية من العائدات المرتفعة المرتبطة بالسندات الكارثية. و بعض سندات القطط فقد تكبدت خسائر نتيجة الإعصار أو الزلزال ، مما جعلها (حتى الآن) مجزية للغاية بالنسبة لأصحابها.

وقد زادت تلك العوائد الجذابة من الطلب على هذه السندات وعززت إصدار الديون. حاليا ، هناك حوالي $ 12 مليار من السندات الكارثية على الأقل بعض التعرض لعواصف فلوريدا. هذا ما يزيد قليلا عن نصف جميع سندات القط 22 مليار القط المعلقة. (كانت 5.55 مليار دولار فقط من الديون غير مسددة في 2005.)

لكن هذه السندات ليسوا محصنين كليًا إلى الأزمات المالية أو الكوارث الطبيعية. ويجادل البعض بأن الأوقات الجيدة يمكن أن تنتهي كسوق في فلوريدا يعتمد بشكل كبير على إعادة التأمين وأيضا سندات القط ، وهو ما يعني خطط المعاشات التقاعدية وغيرها من حملة الديون يمكن أن يواجه خسائر كبيرة في حالة حدوث ضرر شديد.

خسائر الفيضانات

هذه الأنواع من التأمين عادة تغطي فقط الأضرار الناجمة عن الرياح من الأعاصير. ومع ذلك ، ترتبط هذه العواصف أيضًا بفيضانات واسعة النطاق. هذا يشمل نوعًا مختلفًا من التأمين تمامًا.

يعمل البرنامج الوطني للتأمين من الفيضانات (NFIP) الذي تديره الوكالة الفيدرالية لإدارة الطوارئ (FEMA) مع العديد من شركات التأمين لتوفير التأمين ضد الفيضانات للأفراد والشركات في المجتمعات التي انضمت إلى NFIP والالتزام بمعايير إدارة السهول الفيضية السليمة.

هذا مثال على الشراكة بين القطاعين العام والخاص التي يمكن تمديدها للمساعدة في الحماية من التهديدات الخطيرة الأخرى. الفيضان الأخير في لويزيانا ، على سبيل المثال ، ويقدر تسببت في خسائر اقتصادية في نطاق 10 مليار دولار إلى 15 مليار دولار.

FEMA لديها موارد محدودة متاحة لمساعدة غير المؤمن عليهم الذين غالبا ما يواجهون خسائر مالية مروعة. بحسب ال مركز التقدم الأمريكيقدمت FEMA حوالي $ 67 مليارًا كمساعدات مالية للمجتمعات والأفراد ، أو حوالي $ 200 لكل مقيم في الولايات المتحدة ، من 2005 إلى 2015.

لا يوجد تأمين ، لا مشكلة؟

لكن من يدفع عندما لا يكون هناك تأمين؟ في الفيضانات الأخيرة لويزيانا ، على سبيل المثال ، أ اقترح نموذج 80 في المئة من المنازل المتضررة لم يكن لديها تأمين ضد الفيضانات.

في حالة فلوريدا ، يغطي Citizens Property Insurance مالكي المنازل الذين لا يستطيعون الحصول على التأمين في السوق المفتوحة. ويقال إن هذه الشركة التي تديرها الدولة أمضت عقدًا من الزمان زيادة احتياطياتها وتخفيض عدد السياسات التي يغطيها.

إن فائض 7.5 مليار دولار ، والوصول إلى صندوق إعصار ولاية فلوريدا إعصار ونسخ التأمين إعادة التأمين يجب أن تساعد في التعامل مع العاصفة 1 في 100 العام دون الحاجة إلى فرض تقييم جديدة على أصحاب الأملاك ، وفقا للمواطنين.

المزيد من التطرف في المستقبل

والطقس المتطرف مكلف بالنسبة لشركات التأمين وشركات إعادة التأمين الخاصة بها ، والمجتمعات المحلية ، ودافعي الضرائب ، وكذلك المستثمرين المحتملين في سوق رأس المال.

وهي تزداد تكلفة عندما يزيد تغير المناخ من وتيرة العواصف وشدتها.

وبينما يمكن فعل المزيد لتحسين إدارة المخاطر وإدارة المخاطر ، فإن التخفيف من تغير المناخ أمر بالغ الأهمية لقدرتنا على الاستمرار في البقاء والتعافي من الكوارث التي تنتظرنا.

نبذة عن الكاتب

كارولين شيلهورن ، أستاذة مساعدة مالية ، جامعة سانت جوزيف

تم نشر هذه المقالة في الأصل المحادثة. إقرأ ال المقال الأصلي.

كتب ذات صلة:

at سوق InnerSelf و Amazon